余额宝收益率逼近“0字头”必威官方网站- Betway必威- APP下载

2026-02-27必威官方网站,Betway必威,必威APP下载巅峰时期一度年赚7%的“宝宝类”货币基金产品,如今的收益正在无限逼近一年期存款利率。

近年来,随着利率持续下行,作为现金管理工具的货币基金,收益率也呈持续下跌趋势。2025年,国有大行率先下调存款利率,一年期存款利率已来到0.95%;然而,曾经期望通过“余额宝们”每天赚一顿饭钱的投资者,如今或许只能赚到一瓶矿泉水

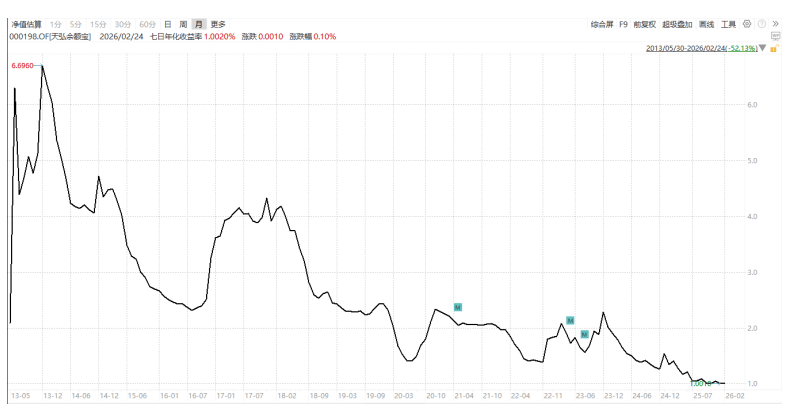

公开数据显示,进入2026年,余额宝7日年化收益率数次逼近“0字头”,但最终都守住了“1字头”大关。但在未来,余额宝进入“0字头”收益,或许只是时间问题。

大河财立方记者统计了发行超过1年、规模在5亿元以上的货币基金数据,结果显示,在统计范围内的308只基金中,平均7日年化收益率为1.1093%,一年前,这个数字还是1.4246%;51只基金已跌至“0字头”,而一年前只有9只。甚至在一年前,还有9只基金7日年化收益率超过2%。

天弘基金官网数据显示,近两个月来,余额宝的7日年化利率先是触底跌至1.000%,又在春节前夕迎来上涨,节后再次降至1.001%,距离“0字头”越来越近。目前,国有大行一年期存款的挂牌利率为0.95%,货币基金与定期存款的收益差距,也越来越近。

有市场声音指出,货币基金的费率成本还有一定优化空间。例如余额宝目前每年的基金费率成本为0.63%(管理费0.30%+销售服务费0.25%+托管费0.07%+其它费用),如果费率能够进一步下调,势必将带来更多基金收益。

不过,一位公募人士向大河财立方记者表示,货币基金是多数基金公司管理费收入的最大来源,降费可能会导致经营承压,因此不太可能出现短期内大幅降费。

2025年9月23日,余额宝公告表示,将托管费由0.08%降至0.07%,虽然降费额度较小,但也迈出了货币基金降费的第一步。

2013年,将刚发下来的工资转入余额宝,不仅能随时消费,还能享受到超过6%,甚至一度逼近7%的年化收益率。

“我不做任何投资,但平时会把闲钱放在余额宝里,又保本、又安全。”郑州市金水区一位超市老板向大河财立方记者表示。在大量普通人的认知里,余额宝早已褪去了“货币基金”的投资属性,而被直接视作了一种“类存款”的现金管理工具。

余额宝的爆红,也让背后的管理人天弘基金从一家中小型基金公司,一跃成为“顶流”基金公司,巅峰时期的管理规模一度排在全市场首位。目前,余额宝的规模为7646.28亿元,占到天弘基金全公司管理规模的57.61%。

大量类型相似的“宝宝类”产品也如雨后春笋般出现,让普通人第一次感受到了“钱生钱”的复利魅力。

知名推理作家紫金陈曾经在微博上表示,在写作初期,正是靠着余额宝的收益度日,他才写出了日后脍炙人口的作品《隐秘的角落》。

进入2026年,余额宝的收益率较巅峰时期已缩水近七成。这意味着,如果你在余额宝中存入10万元,一年的收益可能只有1000元上下。曾经的“积少成多”,在如今的低利率环境下,变成了一种近乎象征性的“蚊子肉”。

这或许也标志着,一个属于高收益货币基金的“黄金时代”,正在以一种近乎无声的方式悄然落幕。

货币基金收益率的持续走低,并非基金公司运营不佳,更多是宏观经济环境所带来的变化。

2024年9月以来,中国人民银行维持了适度宽松的货币政策基调,1年期LPR也从3.35%降至3.0%。中国人民银行行长潘功胜此前表示,2026年,中国人民银行将继续实施好适度宽松的货币政策,今年降准降息还有一定的空间。

此外,随着非银同业存款利率被纳入自律管理,货币基金的一大块收益来源也逐渐收窄。2024年11月底,市场利率定价自律机制工作会议审议通过了《关于优化非银同业存款利率自律管理的自律倡议》和《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》。广发证券研报分析,这两份倡议打开了非银同业存款以及对一般企业银行协议存款利率的下行空间。随后,大量货币基金7日年化收益率快速下降,短期内下降30个bp的产品不在少数。

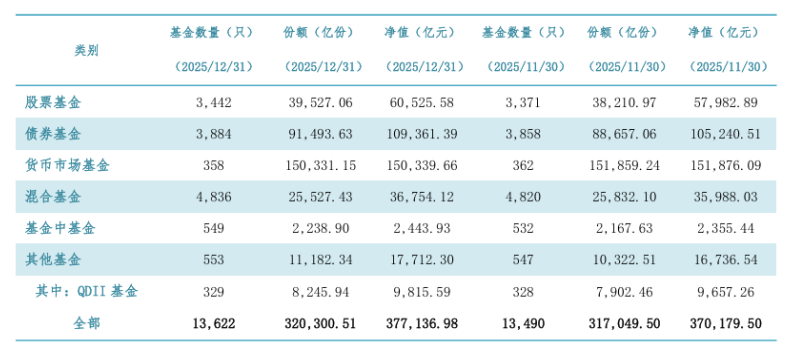

不过,从公开数据来看,被大量投资者“忽略”的货币基金,实际上是公募基金市场的主力军。中国证券投资基金业协会公布的数据显示,截至2025年12月末,全市场公募基金规模达37.71万亿元,其中15.03万亿元都是货币基金,占比接近40%。

晨星(中国)基金研究中心高级分析师吴粤宁向大河财立方记者解读称,目前,货币基金在市场中最大的功能属性是流动性管理工具。它能提供近似活期存款的高流动性,投资者可随时申购赎回。收益缩减对其流动性功能影响较小,因其主要满足投资者资金灵活调配需求。通常不会因收益缩减直接导致规模收缩,因其风险极低,能保障资金基本稳定,对于风险偏好极低、注重资金安全与流动性的投资者仍具吸引力。

吴粤宁表示,市场整体利率环境下降,使得货币基金这类以投资短期货币工具为主、风险较低的产品收益也随之降低。不过,她认为,尽管收益持续缩水,普通人仍可将货币基金作为小额资金的短期存放处或流动性储备,虽然收益不高,但操作便捷,能实现一定程度的小额收益积累。

对于资产管理机构来说,货币基金的大额流动性,对产品运营发挥着不可替代的作用;而对普通人而言,放在货币基金里的钱,首要目的早已不是为了“赚大钱”,而是为了应对日常支付、充当应急资金的“钱包”功能。从过往的“追求收益”,投资者的心态正逐渐向“安全便利”的本源回归。